El Banco Nación presentó esta semana una nueva línea de créditos hipotecarios UVA, denominada “+Hogares”, tal como lo hicieron otras entidades financieras en las últimas semanas. La más reciente incorporación a la lista de emisores de crédito hipotecario es banco privado líder, Santander. Así son ocho los bancos que abrieron su menú de productos a la oferta, que ya integraban ICBC, Hipotecario, Ciudad, Supervielle y los bancos de Corrientes y de Córdoba. Las propuestas de las entidades estarán destinadas a la compra, cambio, construcción, refacción y ampliación de viviendas en todo el país como así también para la adquisición de una segunda casa.

Esta franja del mercado venía con una operatoria marginal debido al salto inflacionario, la inestabilidad económica y el duro cepo cambiario que afecta a la oferta de dólares en un mercado inmobiliario totalmente dolarizado. Los créditos hipotecarios, que habían desaparecido con la crisis del 2018-2019, tienen una tasa promedio del 5% más la inflación, según difundieron los propios bancos, que destacaron el fuerte interés generado por este producto que tuvo su auge en 2017.

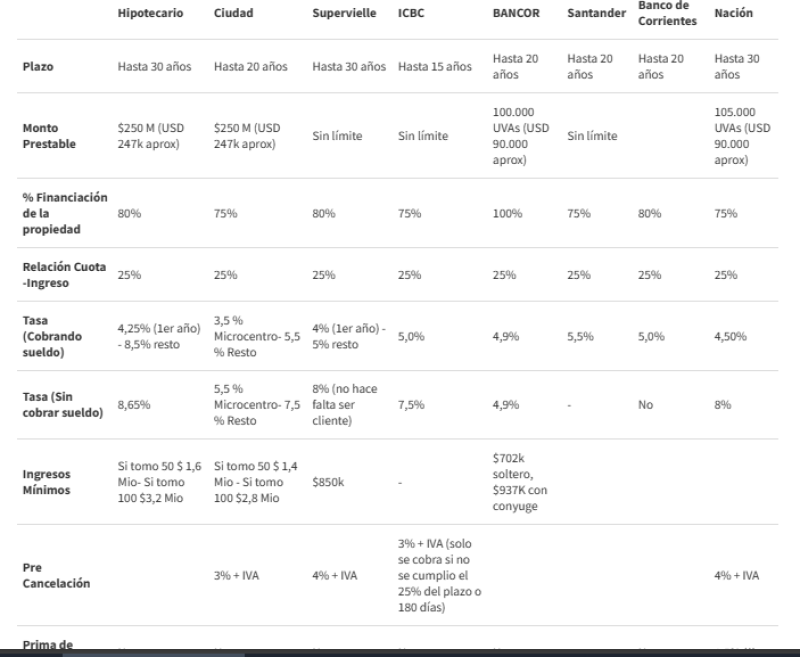

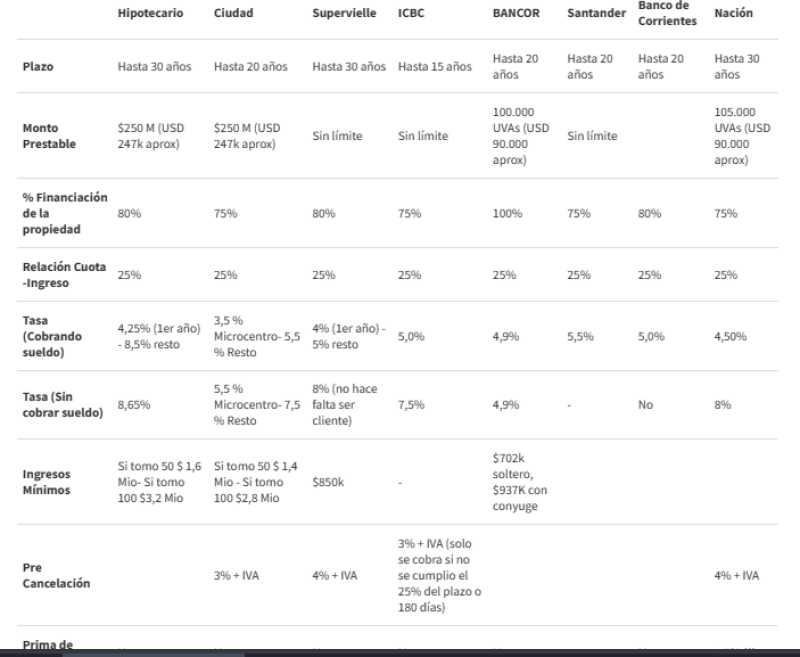

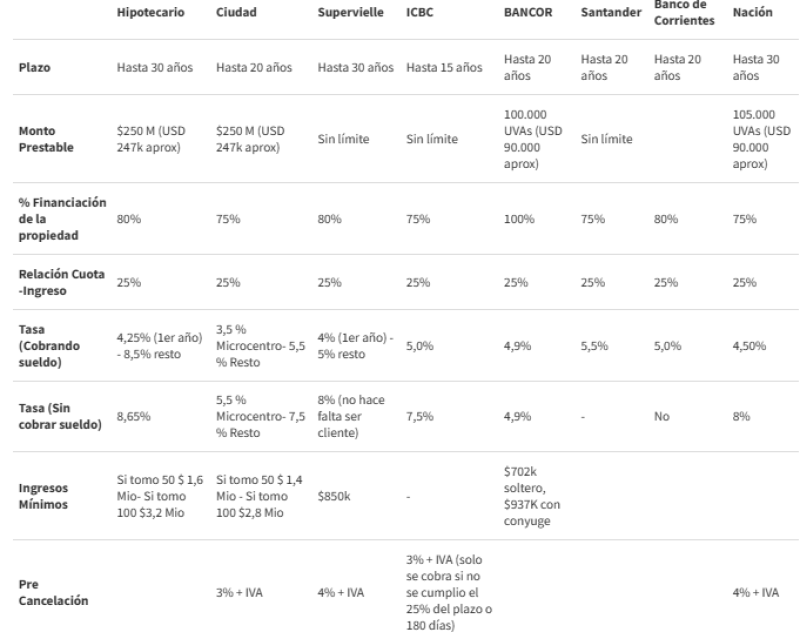

A continuación, un cuadro comparativo de cada una de propuestas de los bancos para acceder al crédito para vivienda, para tomar la decisión más adecuada según la necesidad del cliente:

Los créditos inmobiliarios UVA (Unidad de Valor Adquisitivo) son un préstamo que hace el banco en el cual el inmueble se queda como garantía de pago o “hipotecado”, hasta que se concluya el pago del crédito. El valor de la UVA se actualiza diariamente en función a la variación del CER (Coeficiente de Estabilización de Referencia), basado en el índice de precios al consumidor. El valor de la UVA en pesos se publica diariamente en el sitio del Banco Central.

UVA y costo de la construcción

De esta forma, la estrategia detrás de las UVA consiste en que la misma se ajuste a la evolución del costo de construcción. Es decir, la UVA se indexa a alguna variable que refleje la evolución de los precios del sector que genera la necesidad de tomar créditos hipotecarios. La finalidad que se persigue es la de expresar los precios de transacciones de largo plazo en moneda local (el peso), para desacoplarlas de las variaciones de una extranjera (el dólar). La dificultad es que el flujo de ingresos de los potenciales tomadores de crédito, se encuentran expresados en pesos y, por tanto, no necesariamente ajustan a la misma velocidad o nivel que la UVA.

Asimismo, dado que el CER se calcula de forma diaria y el IPC (Índice de Precios al Consumidor) de forma mensual (y desfasada); el primero es un tipo de proyección geométrica del IPC que calcula –nuevamente- el BCRA. Finalmente, el IPC se encuentra en función de la variación de precios de una canasta de bienes y servicios representativa de la población, calculada por el INDEC.

Específicamente para los créditos hipotecarios ¿cómo funciona la asignación del crédito bajo la modalidad UVA, sea este de compra, refacción o construcción? Tras presentarse los requisitos en el banco en donde se ha decidido tomar el crédito y presentar la documentación correspondiente, el banco evalúa al solicitante y calcula el monto del crédito que puede prestarle acorde a su perfil de riesgo. Además de créditos hipotecarios con el correr del tiempo se implementaron para plazos fijos o créditos prendarios.

Una vez establecido ese monto, se firma el denominado pre-acuerdo, que indica la elegibilidad del solicitante para tomar el préstamo hipotecario, con lo cual se congela la tasa de interés que va a percibir el banco por brindar dicho servicio. Usualmente, el trámite requiere de la presentación de documentación adicional (como ser la exigida por los distintos colegios o asociaciones profesionales intervinientes) y de su posterior procesamiento, hasta llegar al contrato definitivo. Superada esta etapa, ambas partes firman el acuerdo.

En comparación con los créditos tradicionales, los créditos UVA ajustan el capital adeudado y cobran una tasa de interés baja con relación a la modalidad tradicional. Esto ocurre porque el sistema de amortización de deuda difiere. Por otro lado, la tasa pactada en créditos tradicionales también difiere de la de los créditos UVA.